Kredi Taksit Hesaplama (İhtiyaç Konut Taşıt, Aylık Taksit ve Toplam Ödeme) 2026

Bankaya kredi başvurusu yaptığınızda danışman size tutar, vade ve faiz oranı söyler; peki aylık taksidiniz gerçekten bütçenize uyuyor mu? Kredi hesaplama tam da bu noktada devreye giriyor: Çekmeden önce kredi taksit hesaplama yaparak aylık ödemenizi ve toplam geri ödeme maliyetinizi görebilirsiniz. İster ihtiyaç kredisi ister konut kredisi ya da taşıt kredisi olsun, banka kredi hesaplama mantığı aynıdır; faiz oranı girerek kredi hesaplama yapmak sizi yanıltıcı sözlere karşı korur. Borcunuzu yapılandırmak isterseniz kredi yapılandırma hesaplama sayfamıza bakabilirsiniz.

Özet Bilgi

- Bu sayfada kredi hesaplama ücretsiz ve anında yapılır.

- Formüller ve adım adım rehber aşağıda yer alır.

- İlgili hesaplamalar: Altın Hesaplama, Döviz Hesaplama.

Kredi Hesaplama Nedir?

Kredi hesaplama kredi taksit ihtiyaç konut taşıt. Bu araçla anında sonuç alabilirsiniz.

Mutlaka okuyun: Altın Hesaplama, Döviz Hesaplama sayfalarımız ilgili konularda size yardımcı olur.

Bu sayfada kredi türünü seçip kredi tutarı, faiz oranı ve vadeyi girerek hem aylık taksidi hem toplam kredi ödeme hesaplama sonucunu alabilirsiniz. Kredili mevduat (ek hesap) için de aynı araçla ek hesap faiz hesaplama mantığıyla geri ödeme planı çıkarabilirsiniz.

Kredi taksiti nasıl hesaplanır? – Adım adım rehber

- Hesaplama türünü seçin: Kredi tutarı ve vadeye göre aylık taksit bulmak veya aylık taksit ve toplam kredi tutarına göre kaç ayda biteceğini (vade) bulmak.

- Kredi tutarı + vade modunda: Kredi tutarı (TL), aylık faiz oranı (listedeki oranı seçin veya kendiniz yazın) ve vade (ay) girin → aylık taksit ve toplam ödeme hesaplanır.

- Aylık taksite göre modunda: Ödeyebileceğiniz aylık taksit (TL), faiz oranı ve toplam kredi tutarını girin → kaç ayda biteceği (vade), toplam ödeme ve toplam faiz gösterilir.

- Anuite formülü kullanılır. Toplam ödeme = Aylık taksit × Vade; toplam faiz = Toplam ödeme − Kredi tutarı.

Kredi hesapla

Aylık taksit: TL

Toplam ödeme: TL

Toplam faiz: TL

Bankaya giderken yanınızda ne olsun?

Kredi hesaplama yapmadan bankaya gittiğinizde danışman size “aylık şu kadar çıkar” dediğinde kafanız karışabilir. Aslında banka kredi hesaplama aynı mantıkla çalışır: Tutar, faiz oranı ve vade girilir, kredi taksit hesaplama sonucu aylık ödeme çıkar. Siz de evde veya telefonda kredi hesapla diyerek bu sayfayı kullanırsanız, teklif geldiğinde “bu taksit bana uyar mı?” sorusuna cevap vermiş olursunuz. Konut kredisi hesaplama uzun vadeli olduğu için toplam faiz çok yüksek çıkabilir; taşıt kredisi hesaplama genelde orta vadelidir. Kredili mevduat hesaplama ise limitinizi aştığınızda ek hesap faiz hesaplama gibi düşünülebilir. Kredi faiz hesaplama ve kredi geri ödeme hesaplama bu araçta bir arada: Hem aylık taksidi hem toplam ödenecek faizi görürsünüz.

Bu araç BSMV, KKDF veya sigorta gibi ek maliyetleri içermez. Kesin taksit için bankanızın teklifini esas alın. Faiz oranı girerek kredi hesaplama yaparken bankanın söylediği yıllık oranı 12’ye bölerek aylık oranı kullanabilirsiniz.

Kredi Taksit Hesaplama Nedir

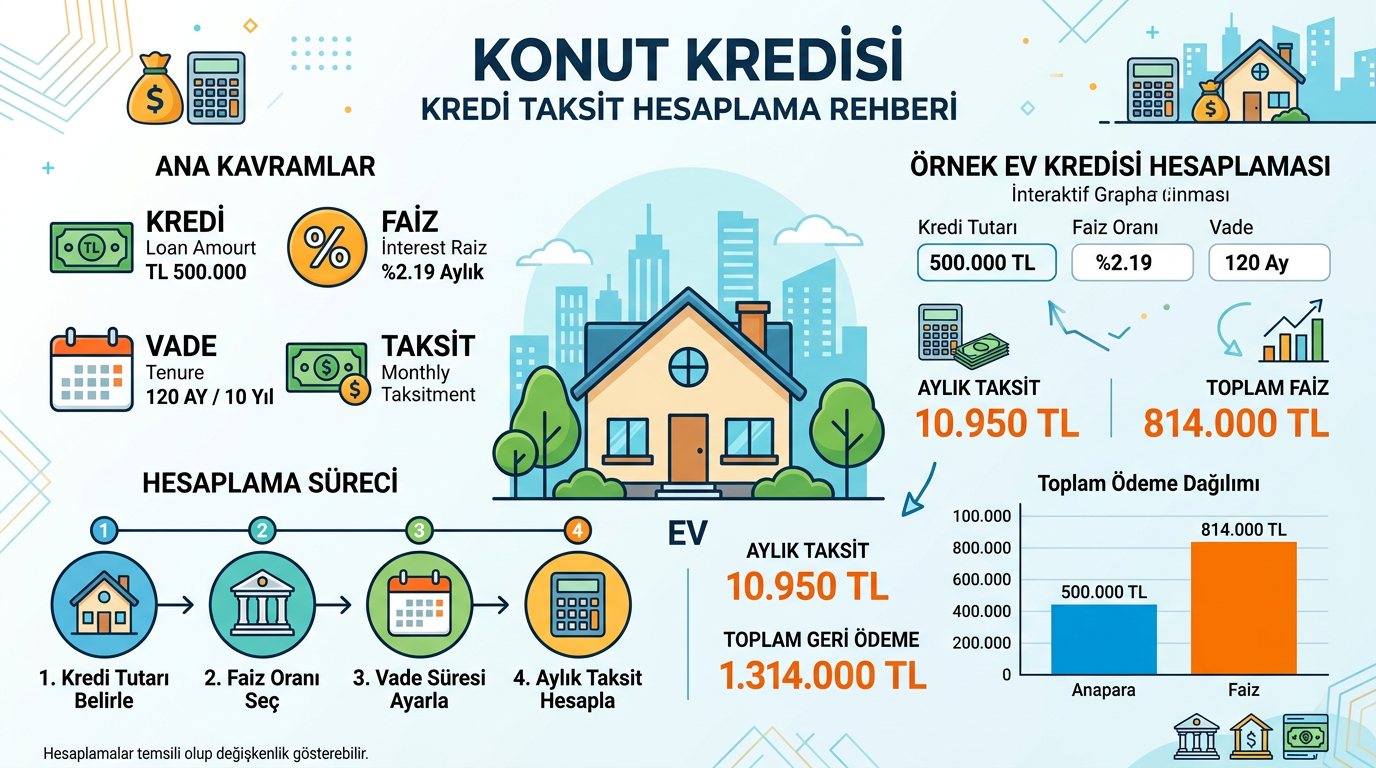

Kredi taksit hesaplama, kredi tutarı, faiz oranı ve vadeye göre aylık taksidi ve toplam ödemeyi bulur. Banka faiz oranı ve vade girilir; anuite formülüyle aylık taksit hesaplanır. İhtiyaç, konut ve taşıt kredisi aynı mantıkla hesaplanır. Kredi yapılandırma hesaplama ile mevcut kredinizi yeni faiz/vade ile karşılaştırabilirsiniz.

Anuite (Eşit Taksit) Formülü

Bankalar eşit taksit (anuite) kullanır: Her ay aynı tutar ödenir; başlarda taksidin büyük kısmı faiz, sonlara doğru anapara ağır basar. Aylık taksit = Kredi × [r(1+r)^n] / [(1+r)^n − 1]; r = aylık faiz oranı, n = vade (ay). Toplam ödeme = Aylık taksit × Vade; toplam faiz = Toplam ödeme − Kredi tutarı.

Örnek Kredi Hesaplamaları

100.000 TL, aylık %2,5 faiz, 24 ay: aylık taksit yaklaşık 5.400 TL, toplam ödeme yaklaşık 129.600 TL, toplam faiz 29.600 TL.

| Kredi (TL) | %2 aylık, 12 ay taksit | %2,5 aylık, 24 ay taksit |

|---|---|---|

| 50.000 | ~4.730 TL/ay | ~2.650 TL/ay |

| 100.000 | ~9.460 TL/ay | ~5.300 TL/ay |

Vade uzadıkça aylık taksit düşer ama toplam faiz artar. Kredi hesaplama BSMV, KKDF veya sigorta içermez; kesin taksit için bankanızın teklifini esas alın. Mevduat getirisi hesaplama ile tasarrufunuzun getirisini de görebilirsiniz.

Kredi Hesaplama Nerede Kullanılır

Bankaya gitmeden önce kredi tutarı, faiz oranı ve vadeyi girerek aylık taksidi ve toplam ödemeyi görmek; veya aylık taksit ve kredi tutarına göre vadeyi bulmak. Konut, ihtiyaç ve taşıt kredisi hesaplama aynı araçla yapılır.

Sık Sorulan Sorular

Kredi hesaplama nereden yapılır?

Bu sayfada kredi tutarı, faiz oranı ve vadeyi girerek kredi hesapla diyebilirsiniz. Bankalar da kendi sitelerinde kredi hesaplama aracı sunar; karşılaştırmak için ikisini de kullanın.

Aylık taksit nasıl çıkıyor?

Banka kredi hesaplama eşit taksit (anuite) formülü kullanır. Kredi taksit hesaplama sonucu her ay aynı tutarı ödersiniz; başlarda taksidin büyük kısmı faiz, sonlara doğru anapara ağır basar.

İhtiyaç kredisi için kredi hesaplama farklı mı?

Hayır. İhtiyaç kredisi hesaplama da aynı formülle yapılır. Fark vade ve faiz oranında: İhtiyaç kredisi genelde kısa-orta vade, banka kredisi faiz oranı piyasaya göre değişir.

Konut kredisi hesaplama yaparken ne girmeliyim?

Çekmek istediğiniz kredi tutarını, bankanın söylediği (veya tahmin ettiğiniz) aylık faiz oranını ve vadeyi (kaç ay) girin. Konut kredisi hesaplama uzun vadeyle toplam faizin ne kadar kabaracağını gösterir.

Taşıt kredisi hesaplama nasıl yapılır?

Taşıt kredisi hesaplama da aynı araçla yapılır: Tutar, faiz oranı, vade. Araç alırken peşinat düşüp kalanı krediyle ödeyecekseniz, “kredi tutarı”na sadece kredi çekeceğiniz kısmı yazın.

Kredili mevduat hesaplama ne işe yarar?

Mevduat hesabınız limiti aşınca ek hesap (kredili mevduat) devreye girer. Kredili mevduat hesaplama ve ek hesap faiz hesaplama ile aylık ne ödeyeceğinizi tahmin edebilirsiniz; faiz oranı genelde tüketici kredisinden yüksektir.

Faiz oranı nereden bulunur?

Bankanın sitesinde veya şubesinde “yıllık faiz oranı” verilir. Kredi faiz oranı hesaplama için bu oranı 12’ye bölüp aylık oran olarak girin. Faiz oranı girerek kredi hesaplama yaparken güncel oranı kullanın.

Kredi ödeme hesaplama ile banka uyuşuyor mu?

Kredi ödeme hesaplama formülü standarttır; çoğu banka aynı yöntemi kullanır. BSMV, KKDF, sigorta gibi kalemler eklenince banka ekstresi biraz farklı çıkabilir. Kredi geri ödeme hesaplama tahminidir; kesin tutar sözleşmede yazar.

Vade uzatınca ne olur?

Vade uzadıkça aylık taksit düşer ama toplam ödediğiniz faiz artar. Kredi hesapla derken hem “taksitim düşsün” hem “az faiz ödeyeyim” diyemezsiniz; birini tercih etmek gerekir.

Erken kapatırsam ne olur?

Sözleşmeye göre değişir. Bazı bankalar erken ödemede ceza alır, bazıları almaz. Kredi hesaplama aracı erken kapanışı göstermez; sadece normal vadeye göre taksit ve toplam ödeme verir.

Kredi faiz hesaplama vergi keser mi?

Bireysel kredi faizi gelir vergisine tabi değildir. Ödediğiniz faiz banka tarafından BSMV/KKDF ile birlikte hesaplanır; araç sadece anapara + faiz mantığıyla kredi faiz hesaplama yapar.

En uygun krediyi nasıl seçerim?

Birkaç bankadan teklif alın. Her biri için kredi hesaplama yapıp aylık taksit ve toplam ödemeyi karşılaştırın. Bazen düşük faiz uzun vadede daha çok faiz ödetir; toplam ödemeye bakın.

Sabit ve değişken faiz ne demek?

Sabit faizde vade boyunca oran değişmez; kredi hesapla sonucu tahmininiz tutar. Değişken faizde TCMB veya piyasa oranına göre taksit değişebilir; ileride ödemeniz artabilir veya azalabilir.

Peşinat girince taksit düşer mi?

Evet. Peşinat, çekeceğiniz kredi tutarını azaltır. Konut kredisi hesaplama veya taşıt kredisi hesaplama yaparken “kredi tutarı”na sadece bankadan alacağınız kısmı yazın; peşinatı düşmüş olursunuz.

Kredi notum düşükse taksit farklı mı?

Kredi notu taksit formülünü değiştirmez; ama bankanın size vereceği faiz oranını etkiler. Not düşükse daha yüksek faiz teklif edilir; aynı tutar ve vadede aylık taksit yükselir.

BSMV ve KKDF taksite dahil mi?

Bankanın size söylediği “aylık faiz oranı” çoğu zaman BSMV ve KKDF dahil orandır. Bu araçta girdiğiniz oran da öyle kabul edilir. Kredi hesaplama aracı sadece anapara ve faiz üzerinden çalışır; ek vergi ayrı hesaplanabilir.

Kredi hesaplama güvenilir mi?

Formül bankalarla aynıdır. Kredi hesapla sonucu tahminidir; kesin tutar için bankanızın yazılı teklifini esas alın. Özellikle konut kredisi hesaplama uzun vadede sigorta ve masraflarla fark oluşabilir.

Taksite göre vade nasıl bulunur?

“Aylık taksit ve kredi tutarına göre vade bul” seçeneğini kullanın. Ödeyebileceğiniz aylık taksiti ve çekmek istediğiniz tutarı girince kaç ayda biteceği hesaplanır. Kredi geri ödeme hesaplama bu modda vade çıkar.

Anuite ne demek?

Her ay eşit taksit ödediğiniz geri ödeme yöntemi. Türkiye’de ihtiyaç, konut ve taşıt kredisinde yaygındır. Kredi taksit hesaplama da anuite formülüne dayanır.

Konut kredisinde sigorta zorunlu mu?

Konut sigortası genelde zorunludur. Hayat sigortası bankaya göre isteğe bağlı veya zorunlu olabilir. Bu masraflar kredi hesaplama aracında yok; toplam aylık yükü bankadan sorun.

Banka hesapladığından fark çıkıyor neden?

Banka BSMV, KKDF, dosya masrafı, sigorta ekleyebilir. Kredi hesaplama sadece anapara ve faiz üzerinden kredi ödeme hesaplama yapar. Küçük farklar yuvarlama veya günlük faiz uygulamasından da kaynaklanabilir.

İhtiyaç kredisi mi konut kredisi mi daha ucuza gelir?

Konut kredisi faiz oranı genelde daha düşüktür ama vade uzundur; toplam faiz kabarır. İhtiyaç kredisi kısa vadede toplam faiz daha az olabilir. İkisi için de kredi hesaplama yapıp toplam ödemeye bakın.

Ek hesap faiz hesaplama neden yüksek?

Kredili mevduat (ek hesap) limit aşımı için kullanılır; risk yüksek sayıldığı için faiz oranı tüketici kredisinden yüksek olur. Ek hesap faiz hesaplama yaparak ne kadar ödeyeceğinizi görebilirsiniz; mümkünse hızlı kapatın.

Kredi çekmeden önce ne yapmalıyım?

Önce kredi hesapla: Tutar, oran ve vadeyi girip aylık taksidi ve toplam ödemeyi görün. Bütçenize uyuyorsa birkaç bankadan teklif alın. Sözleşmedeki faiz oranı ve masrafları mutlaka okuyun.

Yıllık faiz oranını aylığa nasıl çeviririm?

Yıllık oranı 12’ye bölün. Örn: Yıllık %30 → aylık %2,5. Kredi faiz oranı hesaplama için bu aylık oranı araçta kullanın. Bazı bankalar doğrudan aylık oran da verir.

Taşıt kredisi hesaplama yaparken 0 faiz kampanyası?

0 faiz kampanyalarında genelde faiz bayiden veya araç fiyatına yansıtılır. Gerçek maliyeti görmek için “faiz oranı”na piyasa oranını girip kredi hesaplama yapın; kampanya gerçekten avantajlı mı karşılaştırın.

Kredi taksit hesaplama ile ev kredisi aynı mı?

Evet. Konut (ev) kredisi de eşit taksitli geri ödeme kullanır. Konut kredisi hesaplama bu sayfada kredi türü “Konut Kredisi” seçilerek yapılır; formül aynıdır.

Toplam ödeme neden kredi tutarından fazla?

Fark faiz. Banka parayı size ödünç verirken faiz alır. Kredi geri ödeme hesaplama sonucu toplam ödeme = anapara + toplam faiz. Vade uzadıkça faiz payı büyür.

Banka kredi hesaplama sayfası ile fark var mı?

Mantık aynı. Banka sayfası kendi faiz oranlarını ve bazen BSMV/KKDF’yi otomatik koyar. Burada faiz oranı girerek kredi hesaplama yapıyorsunuz; karşılaştırma ve ön fikir için ikisi de kullanılabilir.

Kredili mevduat limiti aşınca ne olur?

Limit aşımı ek hesap (kredili mevduat) olarak faizlendirilir. Kredili mevduat hesaplama ile aylık ne ödeyeceğinizi tahmin edin; oranlar yüksek olduğu için bir an önce limitin altına düşmek iyi olur.

Faiz oranı girerek kredi hesaplama nasıl yapılır?

Sayfada kredi tutarı, aylık faiz oranı (yıllık oranı 12’ye bölerek) ve vadeyi (ay) girin. Hesapla’ya tıklayın; aylık taksit ve toplam ödeme çıkar. Faiz oranı girerek kredi hesaplama böyle yapılır.

Kredi hesapla sonucu neden tahmin?

BSMV, KKDF, sigorta, dosya masrafı gibi kalemler araçta yok. Ayrıca banka günlük bazda faiz hesaplayabilir. Kesin rakam sözleşmede ve ilk ekstrede belli olur; kredi hesapla ön fikir içindir.

İki bankanın teklifini nasıl karşılaştırırım?

Her iki bankanın tutar, vade ve faiz oranını bu kredi hesaplama aracına girin. Aylık taksit ve toplam ödemeyi karşılaştırın. Toplam ödeme düşük olan genelde daha avantajlıdır; masrafları da sorun.

Kredi taksit hesaplama formülü nedir?

Eşit taksit (anuite): Taksit = Kredi × [r(1+r)^n] / [(1+r)^n − 1]. r = aylık faiz oranı, n = vade (ay). Kredi taksit hesaplama tüm bankalarda bu formüle dayanır.

Banka kredisi hesaplama neden önemli?

Çekmeden önce aylık yükünüzü ve toplam maliyeti bilmek bütçe planlaması için şart. Banka kredisi hesaplama yapınca “bu taksidi kaldırabilir miyim?” sorusuna cevap vermiş olursunuz.

Kredi geri ödeme hesaplama ne gösterir?

Toplam ne ödeyeceğinizi (anapara + faiz) gösterir. Aylık taksit × ay sayısı = toplam geri ödeme. Kredi geri ödeme hesaplama ile faizin ne kadar kabarttığını görebilirsiniz.