Türkiye'de Para Gerçekten Değer Kaybediyor mu? Altın, Döviz, Maaş ve Faiz Üzerinden Büyük Finans Analizi

Altın, döviz, kredi, maaş ve enflasyon hesaplamalarıyla paranızın gerçek değerini öğrenin.

Türkiye'de altın, döviz kurları, kredi faizleri, maaşlar ve enflasyon gibi göstergeler günlük hayatımızı doğrudan etkiliyor. Paranızın bankada, altında veya dövizde ne kadar değer kazandığını ya da kaybettiğini bilmek, doğru tasarruf ve yatırım kararları için kritik.

Bu sayfada, paranızın gerçek değerini anlamanıza yardımcı olacak kısa açıklamalar ve ücretsiz hesaplama araçları bir arada. Altın fiyatı, dolar-euro karşılığı, kredi taksiti, faiz, brüt-net maaş, kira artışı, enflasyonun alım gücüne etkisi, reel getiri, KDV hesaplama, mevduat getirisi, kredi yapılandırma ve yatırım getiri karşılaştırması gibi konuları adım adım ele alıyoruz.

Aşağıdaki bölümleri okuyup ilgili hesaplama aracına tıklayarak kendi rakamlarınızla anında sonuç alabilirsiniz.

Altın Gerçekten En Güvenli Yatırım mı? Son 20 Yılda Altın Ne Kadar Kazandırdı?

Türkiye'de altın hem geleneksel bir birikim aracı hem de enflasyona karşı koruma olarak görülüyor. Ons altın fiyatı dolar cinsinden belirlenir; TL cinsinden fiyat ise dolar kuru ile çarpılarak hesaplanır. Bu nedenle hem küresel altın fiyatı hem de dolar/TL kuru, gram veya çeyrek altının TL değerini etkiler.

- Ons altın fiyatı – Dünya piyasasında 1 ons (31,1 gram) altının dolar fiyatı.

- Dolar kuru – TL karşılığı için kur ile çarpım gerekir.

- Küresel talep – Merkez bankaları ve yatırımcı talebi altın fiyatını etkiler.

Örnek: Ons 2.000 USD, dolar kuru 34 TL ise ons başına TL değeri 68.000 TL civarındadır. Gram altın için bu değer 31,1'e bölünür.

Hesaplama için: Altın Hesaplama aracını kullanın.

Dolar ve Euro Neden Sürekli Yükseliyor? Döviz Kurları Nasıl Hesaplanır?

Türkiye'de dolar ve euro kurları, merkez bankası politikaları, cari açık, enflasyon beklentisi ve küresel risk iştahı gibi faktörlere bağlı olarak değişir. TL karşılığını bulmak için güncel kur ile döviz miktarını çarpmak yeterlidir.

Formül: TL karşılığı = döviz miktarı × güncel kur

- Dolar veya euro miktarını girin; güncel kuru (TCMB veya piyasa) ile çarpın.

- Kur sürekli güncellendiği için hesaplama anlık piyasa ile tam örtüşmeyebilir.

- Döviz alım-satım farkı (spread) banka ve döviz büfesine göre değişir.

Örnek: 1.000 USD, kur 34 TL ise 1.000 × 34 = 34.000 TL.

Hesaplama için: Döviz Hesaplama aracını kullanın.

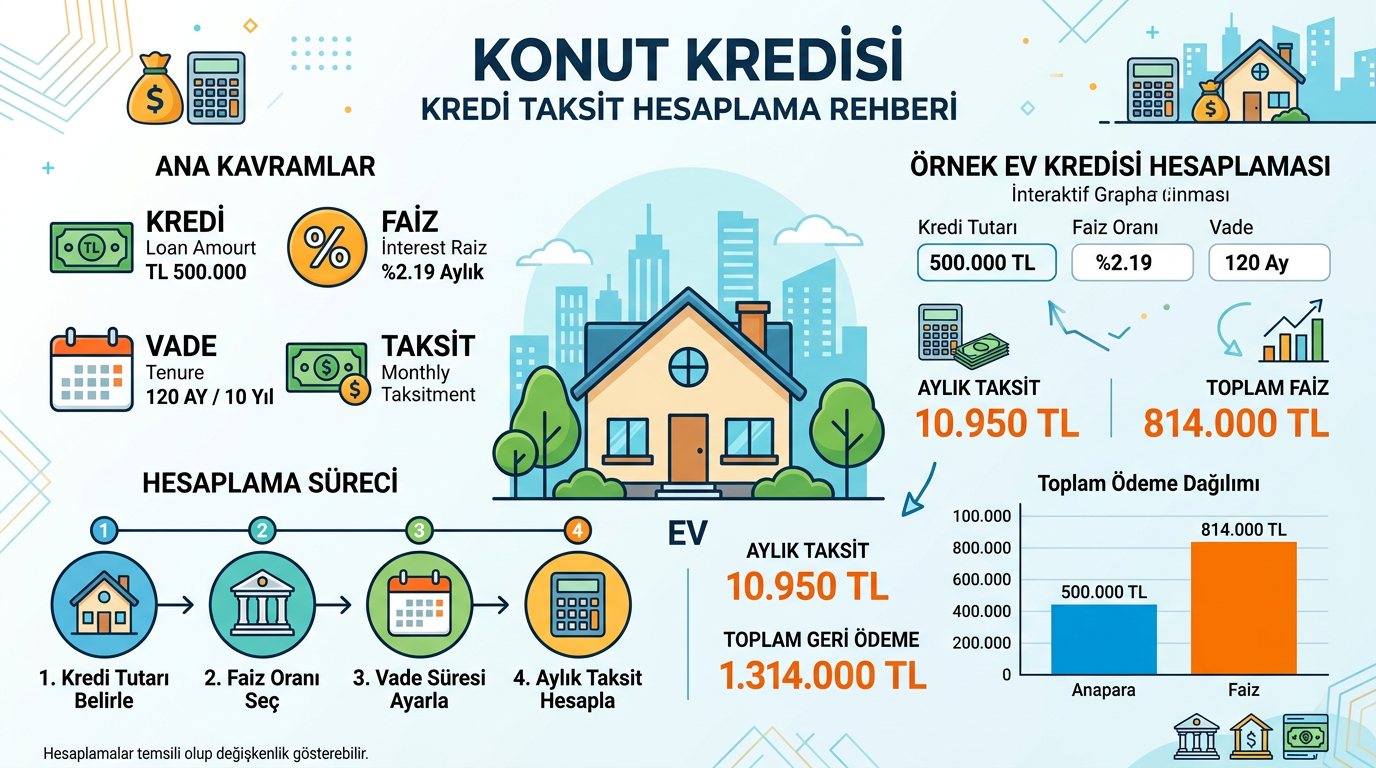

Bankadan Kredi Çekmeden Önce Bunu Bilin: Aylık Taksitiniz Nasıl Hesaplanır?

Kredi çekerken aylık taksit tutarı, kredi miktarı, faiz oranı ve vadeye bağlıdır. Bankalar genelde eşit taksitli (annuite) formül kullanır: her ay aynı tutar ödenir, içinde anapara ve faiz payı vardır. İlk aylarda faiz payı yüksek, vadeye yaklaştıkça anapara payı artar.

- Faiz oranı – Yıllık nominal faiz (örn. %40). Aylık taksit buna göre hesaplanır.

- Kredi tutarı – Çekmek istediğiniz anapara (TL).

- Vade – Kaç ay ödeyeceğiniz. Vade uzadıkça aylık taksit düşer ama toplam ödenen faiz artar.

Örnek: 100.000 TL, %40 yıllık faiz, 12 ay vade ile aylık taksit yaklaşık 9.500 TL civarında olabilir (formüle göre değişir).

Hesaplama için: Kredi Taksit Hesaplama aracını kullanın.

Faiz Nasıl Hesaplanır? Basit Faiz ile Bileşik Faiz Arasındaki Büyük Fark

Basit faizde sadece anapara üzerinden faiz hesaplanır; her dönem aynı faiz tutarı eklenir. Bileşik faizde ise her dönem kazanılan faiz anaparaya eklenir, sonraki dönem faiz bu büyüyen tutar üzerinden hesaplanır. Uzun vadede bileşik faiz çok daha yüksek getiri sağlar.

Basit faiz formülü: Faiz = Anapara × Faiz oranı × süre

Örnek: 10.000 TL, %40 yıllık, 1 yıl → Faiz = 10.000 × 0,40 × 1 = 4.000 TL. Toplam = 14.000 TL.

Bileşik faizde ise (yıllık bileşik): Toplam = Anapara × (1 + faiz oranı)^yıl sayısı. Aynı örnekte 10.000 × (1,40)^1 = 14.000 TL (1 yılda fark yok); 2 yılda 10.000 × (1,40)^2 = 19.600 TL olur.

Hesaplama için: Faiz Hesaplama aracını kullanın.

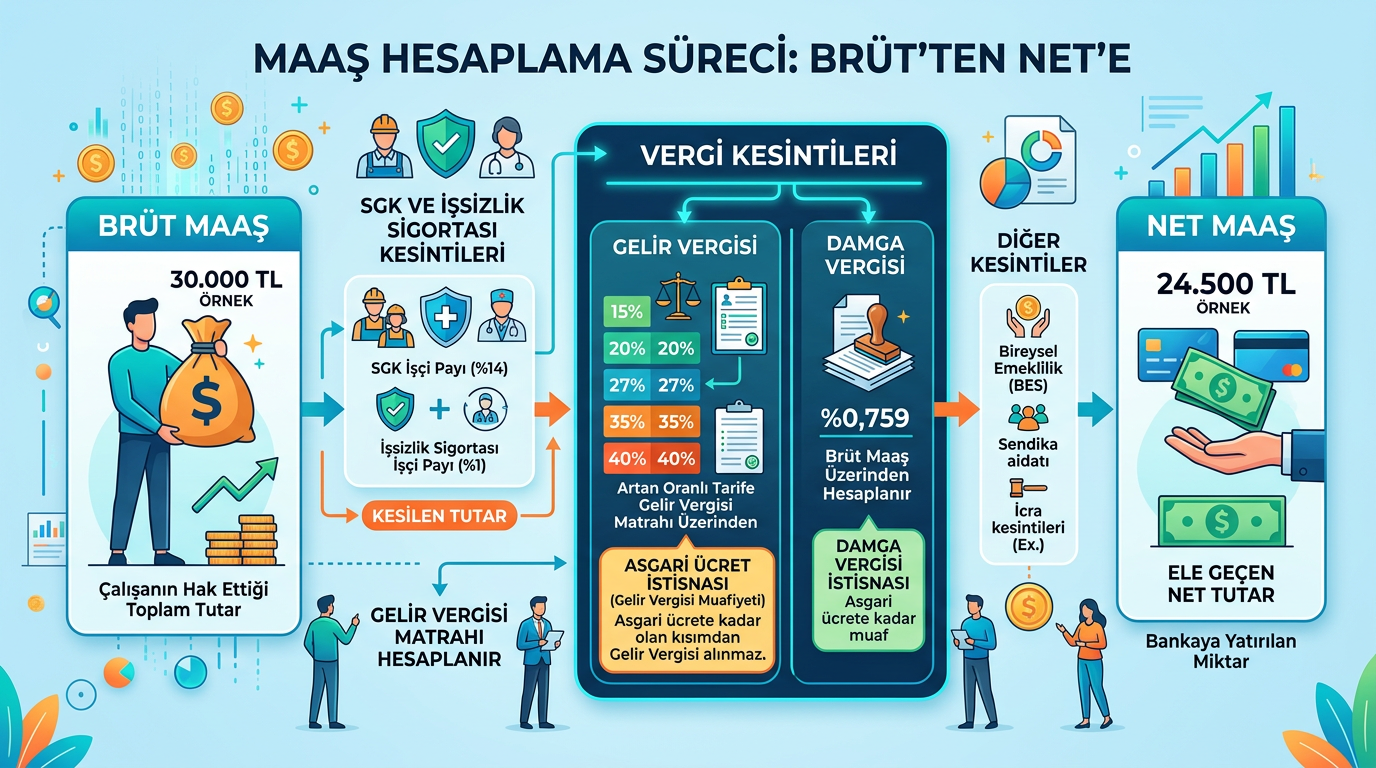

Maaşınızın Gerçek Değeri Ne? Brüt Maaş ile Net Maaş Arasındaki Fark

Brüt maaş, işverenin size sözleşmede yazdığı toplam ücrettir; vergi ve sigorta kesintileri düşülmeden önceki tutar. Net maaş ise elinize geçen, kesintiler sonrası tutardır. Aradaki fark başlıca şu kesintilerden oluşur:

- SGK primi – İşçi payı (ve işveren payı ayrıca). Brüt üzerinden yüzde uygulanır.

- Gelir vergisi – Brütten SGK düşüldükten sonra kalan matrah üzerinden dilimlere göre hesaplanır.

- Damga vergisi – Ücretin brüt tutarı üzerinden belirli oranda alınır.

Örnek: 30.000 TL brüt maaşta net maaş (yaklaşık SGK, vergi ve damga sonrası) 24.000–25.000 TL bandında olabilir; kesintiler yıla ve gelir dilimine göre değişir.

Hesaplama için: Net Maaş Hesaplama ve Brüt Maaş Hesaplama araçlarını kullanın.

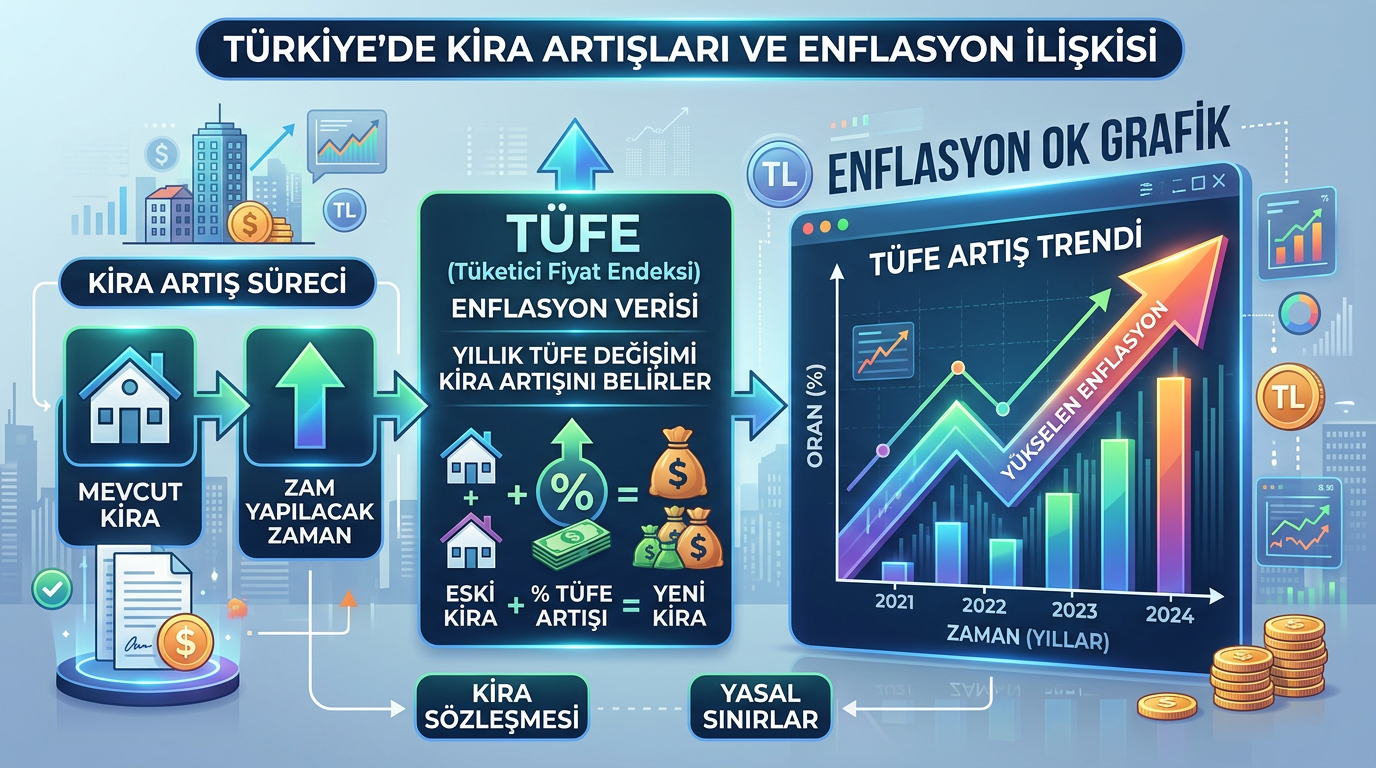

Ev Sahipleri ve Kiracılar Dikkat: Kira Artış Oranı Nasıl Hesaplanır?

Türkiye'de kira artışı çoğu sözleşmede TÜFE (Tüketici Fiyat Endeksi) ile sınırlandırılmıştır. Yıllık artış oranı olarak 12 aylık TÜFE yüzdesi kullanılır. Eski kira bu oranla çarpılarak yeni kira bulunur; sözleşmede farklı bir oran yazıyorsa o geçerli olur.

- TÜFE oranı TÜİK tarafından aylık açıklanır; yıllık kira artışında 12 aylık TÜFE kullanılır.

- Yeni kira = Eski kira × (1 + TÜFE oranı). Örn: 10.000 TL kira, %50 TÜFE → 15.000 TL.

- Sözleşmede “en fazla TÜFE kadar” deniyorsa bu oran aşılamaz.

Hesaplama için: Kira Artış Oranı Hesaplama aracını kullanın.

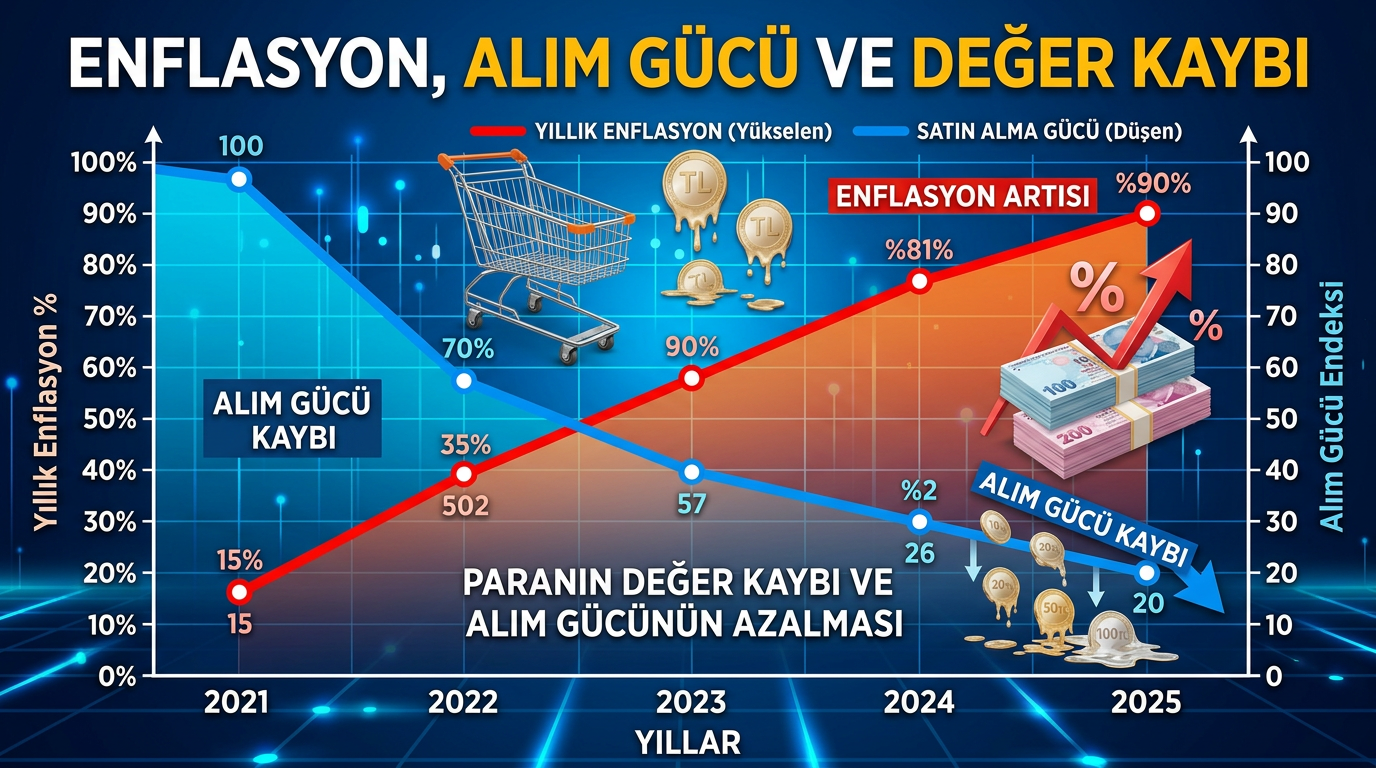

Enflasyon Paranın Değerini Nasıl Düşürür? Alım Gücü Neden Azalır?

Enflasyon, fiyatların genel düzeyinin yükselmesidir. Aynı parayla daha az mal ve hizmet alırsınız; yani paranızın satın alma gücü (alım gücü) düşer. Örneğin 100 TL bir yıl önce 5 ekmek alıyorsa, enflasyon sonrası belki 3–4 ekmek alır. Paranın “reel” değeri, enflasyon düşüldükten sonra kalan değerdir.

- Nominal değer: Paranın TL cinsinden tutarı (örn. bankadaki 10.000 TL).

- Reel değer: Enflasyon düşüldükten sonra satın alabildiğiniz mal/hizmet miktarı.

- Yüksek enflasyon döneminde faiz getirisi enflasyonun altındaysa reel getiri negatif olur.

Örnek: 100.000 TL %40 faizle 1 yılda 140.000 TL olur. Aynı dönemde enflasyon %60 ise reel anlamda paranız erimiş sayılır; çünkü fiyatlar faizden daha hızlı artmıştır.

Hesaplama için: Enflasyon Etkisi Hesaplama aracını kullanın.

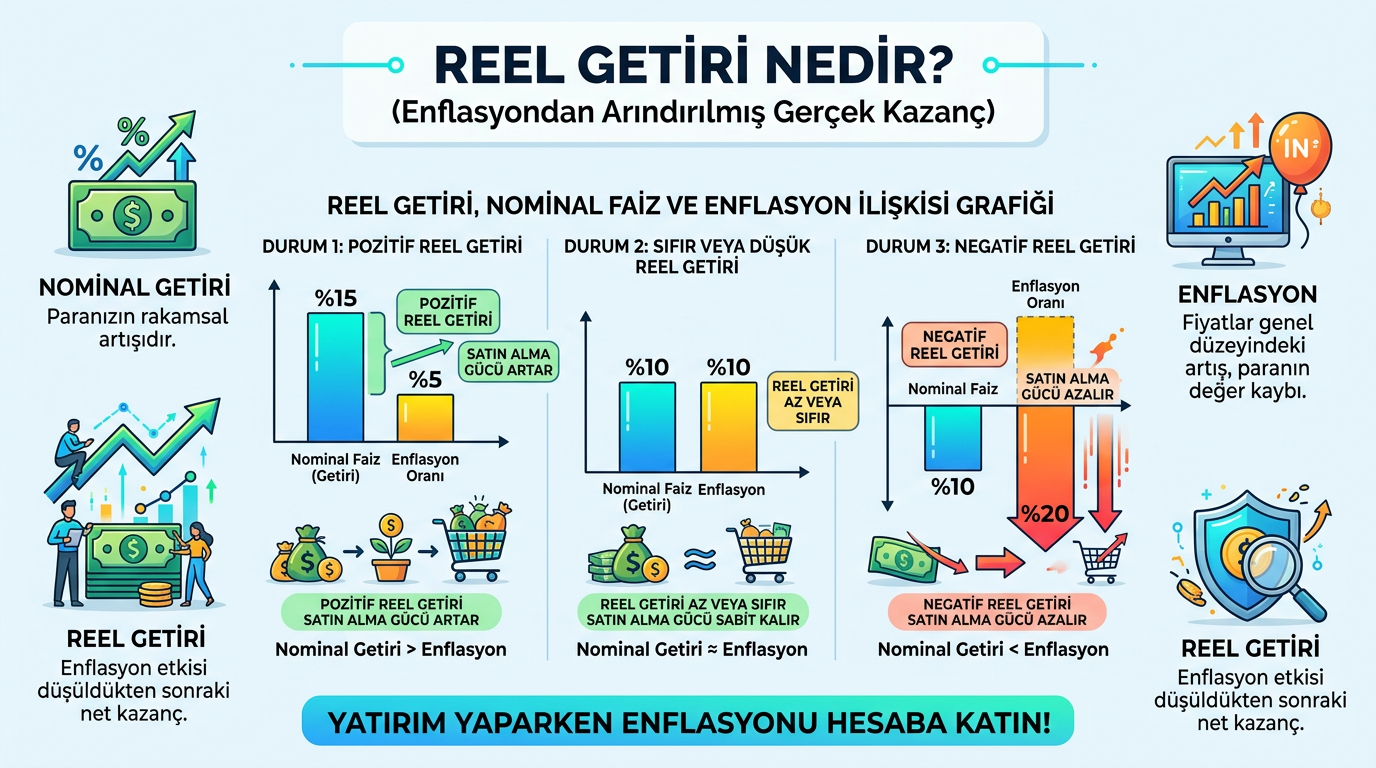

Reel Getiri Nedir? Enflasyon Düşüldükten Sonra Paranız Ne Kadar Kazandı?

Nominal getiri, banka veya yatırım aracının size vaat ettiği yüzde faizdir. Reel getiri ise enflasyon düşüldükten sonra satın alma gücü bazında kazandığınız getiridir. Yüksek enflasyon döneminde nominal faiz yüksek görünse bile reel getiri negatif olabilir; yani paranız aslında eriyor demektir.

- Reel getiri formülü: Reel getiri ≈ Nominal faiz − Enflasyon oranı (yaklaşık). Daha kesin formül: (1 + nominal) / (1 + enflasyon) − 1.

- Nominal faiz %50, enflasyon %60 ise reel getiri negatiftir; paranız enflasyon karşısında değer kaybetmiştir.

- Tasarruf ve yatırım kararlarında mutlaka reel getiriye bakın.

Örnek: 100.000 TL %40 faizle 1 yılda 140.000 TL olur. Enflasyon %55 ise reel getiri yaklaşık %40 − %55 = −%15 civarı; yani alım gücü kaybı yaşanır.

Hesaplama için: Reel Getiri Hesaplama aracını kullanın.

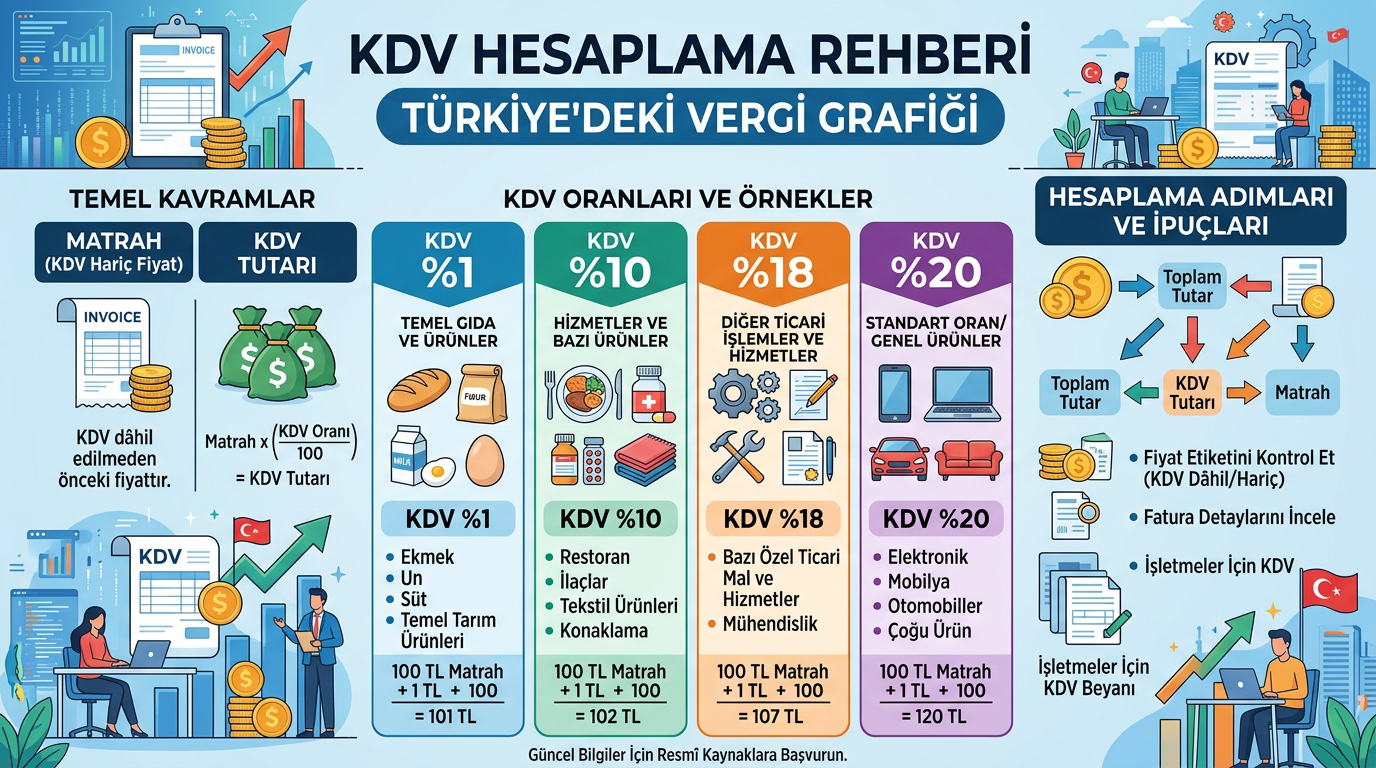

KDV Nasıl Hesaplanır? Matrah, KDV Dahil ve Hariç Fiyat

Katma Değer Vergisi (KDV), mal ve hizmet satışlarına uygulanan dolaylı bir vergidir. Türkiye'de %1, %10, %18 ve %20 oranları kullanılır. Matrah, KDV'nin hesaplandığı tutardır. KDV hariç fiyattan KDV dahil fiyata geçmek için matrahı (1 + KDV oranı) ile çarparsınız; KDV dahil fiyattan matrahı bulmak için fiyatı (1 + KDV oranı)'na bölersiniz.

- KDV dahil fiyat: Matrah × (1 + KDV oranı). Örn: 1.000 TL matrah, %18 KDV → 1.180 TL.

- KDV hariç (matrah): KDV dahil fiyat / (1 + KDV oranı). Örn: 1.180 TL / 1,18 = 1.000 TL matrah.

- Hangi mal/hizmetin hangi orana tabi olduğu Bakanlar Kurulu kararı ve mevzuata göre değişir.

Örnek: 5.000 TL KDV dahil alışveriş, %18 oranında. Matrah = 5.000 / 1,18 ≈ 4.237 TL; KDV tutarı ≈ 763 TL.

Hesaplama için: KDV Hesaplama aracını kullanın.

Vadeli Mevduat Ne Kadar Getirir? Mevduat Faizi Nasıl Hesaplanır?

Vadeli mevduatta bankaya belirli süre para yatırırsınız; vade sonunda anapara artı faiz getirisi alırsınız. Getiri genelde basit faiz veya bileşik faiz (vadeye göre) ile hesaplanır. Faiz oranı bankadan bankaya ve vadeye göre değişir; TCMB politikası ve piyasa koşulları oranları belirler.

- Basit faiz getirisi: Getiri = Anapara × (faiz oranı / 100) × (vade gün sayısı / 365).

- 3, 6, 12 ay gibi vadelerde bankalar farklı oranlar sunar; genelde vade uzadıkça oran artar.

- Reel getiri için enflasyonu düşmeyi unutmayın; yüksek enflasyonda nominal mevduat getirisi yetersiz kalabilir.

Örnek: 50.000 TL, %45 yıllık faiz, 12 ay vade. Basit faizle getiri ≈ 50.000 × 0,45 × 1 = 22.500 TL. Vade sonu toplam 72.500 TL.

Hesaplama için: Mevduat Getirisi Hesaplama aracını kullanın.

Kredi Yapılandırma Nedir? Yeni Vade ve Faizle Kar mı Zarar mı?

Kredi yapılandırma, mevcut kredinizin vadesinin uzatılması, faiz oranının değişmesi veya taksitlerin yeniden düzenlenmesi anlamına gelir. Zorluk yaşayan borçlular için bankalarla anlaşarak vade uzatıp aylık taksiti düşürmek mümkün olabilir; ancak toplam ödenen faiz artabilir. Yapılandırma öncesi mevcut kalan borç, yeni faiz ve yeni vade ile toplam ödeme tutarını hesaplayıp karşılaştırmak önemlidir.

- Mevcut kredide kalan anapara ve kalan vade, yeni faiz oranı ve yeni vade ile yeniden hesaplanır.

- Vade uzatılırsa aylık taksit düşer ama toplam faiz maliyeti artabilir.

- Yapılandırma maliyetleri (dosya masrafı, sigorta vb.) de hesaba katılmalıdır.

Örnek: 100.000 TL kalan borç, 12 ay vade, %40 faiz. Yapılandırma ile 24 aya çıkarılırsa aylık taksit düşer; ancak 24 ayda ödenecek toplam faiz 12 aya göre daha yüksek olur.

Hesaplama için: Kredi Yapılandırma Hesaplama aracını kullanın.

Hangi Yatırım Daha Karlı? Mevduat, Altın ve Döviz Getiri Karşılaştırması

Aynı anapara ve aynı vadeyle farklı yatırım araçlarının getirisini karşılaştırmak, doğru karar için şarttır. Mevduat faizi, altın fiyat değişimi ve döviz kur artışı farklı risk ve getiri sunar. Nominal getirileri yan yana koyup enflasyonu da düşerek reel getiriyi karşılaştırmak daha sağlıklıdır.

- Mevduat: Sabit getiri, düşük risk; enflasyon yüksekse reel getiri düşük veya negatif olabilir.

- Altın: Fiyat dalgalanır; uzun vadede enflasyon hedge olarak görülür.

- Döviz: Kur artışı TL cinsinden getiri sağlar; kur düşerse TL karşılığı azalır.

Örnek: 50.000 TL ile 1 yıl mevduat %45, altın %30 değer kazanmış, dolar %25 değerlenmiş. Nominal getirileri ve enflasyon sonrası reel getiriyi hesaplayarak hangisinin daha mantıklı olduğunu görebilirsiniz.

Hesaplama için: Yatırım Getiri Karşılaştırma aracını kullanın.

Finans Hesaplamalarını Hızlıca Yapın

Aşağıdaki araçlarla yatırım tutarlarınızı, maaşınızın net/brüt değerini, faiz ve kredi taksitlerinizi, döviz karşılıklarını, enflasyon ve reel getiri etkisini, KDV hesaplamasını, mevduat getirisini, kredi yapılandırma kar-zararını ve yatırım getiri karşılaştırmasını anında hesaplayabilirsiniz. Hesaplama sayfalarına tıklayarak ilgili forma gidin ve kendi rakamlarınızı girin.